MERCADOS

Secciones

Servicios

Destacamos

PPLL

Domingo, 27 de febrero 2011, 01:11

¡Vienen los 'CoCo'! Entidades como Crédit Suisse, Rabobank y Lloyds ya han realizado emisiones de bonos convertibles contingentes ('CoCo'). Aunque no todos son iguales, tienen una característica en común; son bonos que se convierten en acciones si los ratios de capital se deterioran. En los que emitió Lloyds, aún bajo Basilea II, el canje de deuda por acciones se produce cuando el capital básico cae por debajo del 5%. En los de Crédit Suisse, cuando el porcentaje de capital básico se acerque al 7%.

La filosofía que inspira este producto es la lucha por el refuerzo de la solvencia o la constitución de un colchón en caso de que sus ratios se debiliten. Pero con mucho riesgo para los inversores. Porque, por ejemplo, Rabobank ha emitido otros 'CoCo' con los que, si el «core capital» baja hasta el 7%, sólo se recuperaría el 25% del principal.

Una inversión de riesgo

Alberto Matellán, de Inverseguros, explica que su peligro principal estriba en que, en el momento de conversión de las acciones, éstas hayan caído mucho. Y no sería de extrañar. Como recuerda Juan Ignacio Crespo, director europeo de Thomson Reuters, a estos bonos se les conoce en el mercado como «la espiral de la muerte» porque «desencadenan un proceso de profecías que se autocumplen». «Si el capital básico se reduce, el precio de los 'CoCo' cae, por lo que su capacidad efectiva de recapitalizar la entidad se reduce, y esta mala situación de la entidad provoca caídas bursátiles, y pérdidas para el bonista. En suma, la sola mención de que se van a ejercer los 'CoCo' podría empeorar la situación de la entidad».

Por ello, Matellán considera que estos productos tienen más riesgo que la deuda subordinada o que las preferentes. «Hasta ahora, no se ha dejado de pagar ninguna subordinada y el inversor tiene garantizado el principal. El inversor en convertibles también pone en riesgo el capital invertido», explica.

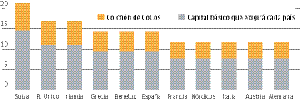

¿Proliferarán las emisiones de 'CoCo'? Barclays ha estimado el volumen de 'CoCo' que podrían emitirse en Europa; una cifra equivalente al 50% del capital básico exigido en cada país. Si así fuera, las entidades podrían emitir 500.000 millones de euros.

Javier Ruiz, de Banco Madrid, coincide en que habrá emisiones de 'CoCo'. «Ante las dudas regulatorias que aún hay sobre lo que de verdad exigirá Basilea III, estos productos otorgan a las entidades una gran flexibilidad para cumplir con los requisitos de capital que se establezcan al final. Y, además, Crédit Suisse demostró que hay apetito por estos activos», explica Ruiz. La emisión se sobresuscribió y su evolución está siendo positiva.

¿Y en España? ¿Puede haber emisiones de este tipo? Lloyds ofreció a algunos de sus clientes españoles que canjearan sus bonos convencionales por la emisión de estos productos. Pero las propias entidades españolas podrían hacer uso de estos instrumentos para reforzarse. Barclays cree que las entidades españolas podrían emitir hasta el equivalente al 4% de su capital principal.

Santiago Carbó, catedrático de la Universidad de Granada, coincide en que las habrá ya que «ayudarán a las entidades a cumplir con los nuevos requisitos de solvencia». Porque, a su juicio, los 'CoCo' podrían contar como capital básico. Según el decreto publicado por el Gobierno hace una semana, sólo los bonos obligatoriamente convertibles antes de 2014 se contabilizarán como capital de primera. Eduardo Roque, de Mutuactivos, considera que se contabilizarán como Tier 1. Pero Carbó cree que, como se deben convertir en acciones en caso de que los ratios de solvencia se deterioren, podrían ser calificados de 'core capital'. Este analista considera que las entidades podrían utilizar estos bonos para retrasar su salida a Bolsa. Porque, ¿pueden ser mejor acogidos que las acciones? ¿Qué les cuesta más a las entidades, emitir acciones o bonos convertibles? Standard & Poor's cree que optarán por una mezcla de todas las opciones disponibles para recapitalizarse, en función de sus necesidades de capital y de la situación del mercado.

Aunque recuerda que sólo las sociedades anónimas pueden emitir acciones, por lo que las entidades que no se conviertan en bancos tendrían que emitir bonos. Crespo cree que si la Bolsa cae mucho, las entidades evitarían salir al parqué y emitirían convertibles. «Aunque para que yo invirtiera en este tipo de bonos, me tendrían que pagar mucho más que por uno convencional», apunta Crespo. «Hay poco apetito por los híbridos», reconoce Carbó. Por eso, Félix López, de Atlas, cree que no habrá 'CoCo' en España. «Las entidades van a tener difícil captar capital. Y más difícil cuanto más complicada sea la fórmula. Puede que sólo los grandes emitan este tipo de productos». José Carlos Díez, de Intermoney, dice que estos instrumentos son demasiado complejos y que las entidades optarán por acciones y algún convertible convencional de apoyo.

El cupón de los 'CoCo' de Crédit Suisse se situó en el 9% para un tramo y en el 9,5% para otro, por lo que en España la rentabilidad tendrá que ser mayor. Podría situarse incluso dos puntos por encima: ése es el diferencial que pagan los bancos españoles sobre las entidades suizas en otros bonos. Carbó cree que tendrán que pagar entre un 8% y un 10% de rentabilidad.

Javier Ruiz considera que son productos para un inversor un poco sofisticado que deberá fijarse, sobre todo, en el cupón que ofrezca el convertible y, también, en el descuento de conversión. Roque cree que hay que atender a los fundamentales de la entidad que los emita con el objeto de evaluar las probabilidades de que se ejecute el canje. «Si una entidad con mucho capital saca al mercado un 'CoCo' y parece que hay pocas probabilidades de que se ejecute la conversión, puede ser una buena opción», apunta.

En general, los analistas creen que un convertible sólo es apto para los inversores que ya invierten en Bolsa. Roque ha comprobado que estos bonos replican la evolución de las acciones, sobre todo los que tienen la ecuación de canje fijada, por lo que suponen su mismo riesgo. Y también su potencial. Según Díez, las convertibles se emitirán con un descuento de entre un 10% y un 40% sobre el valor en libros, en mínimos históricos. Pero a Roque le gustan más las preferentes, que con Basilea III no van a contar como capital básico y que las entidades van a ir recomprando.

dinero@colpisa.com

Publicidad

Publicidad

Te puede interesar

Publicidad

Publicidad

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

-RdtO7kM4KPTMrcLQAP4aknM-1200x840@Las%20Provincias.jpg)

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.