-¿Cómo afronta el año el sector inmologístico valenciano tras el ligero enfriamiento de 2023?

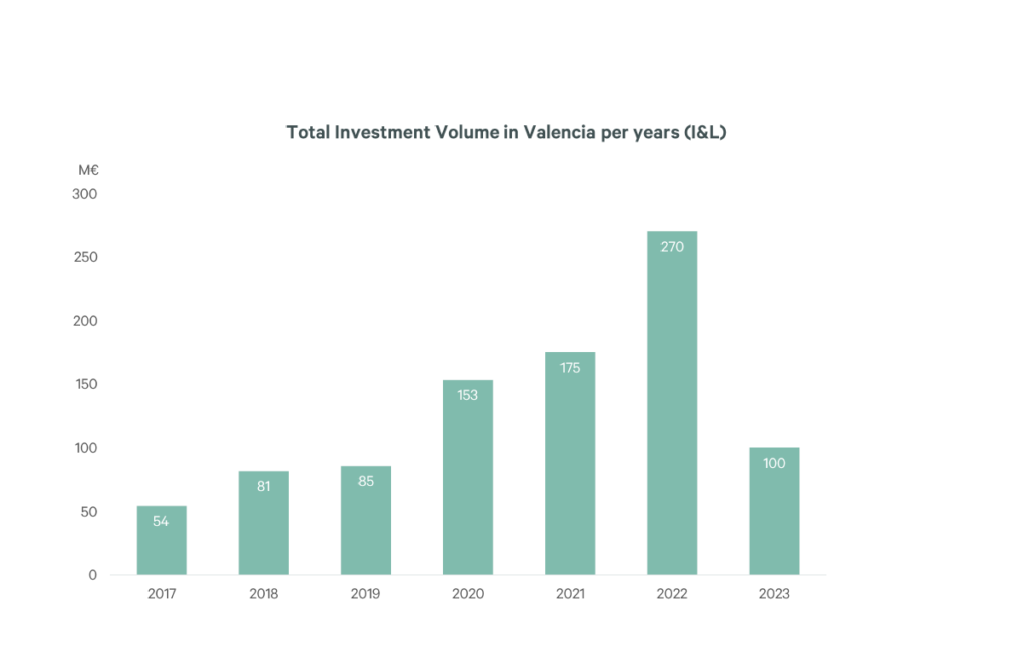

-2023 fue algo mejor de lo esperado. La absorción de la contratación llegó a las cifras medias históricas en el último trimestre del año, a pesar de que el volumen de inversión sufrió, registrando un descenso de 170 millones de euros.

Hoy es evidente que la situación financiera global y los conflictos bélicos continúan condicionando las inversiones y las decisiones de las empresas, fundamentalmente en el análisis de crecimiento sostenido y control de costes. Esta situación ha seguido la inercia del año pasado y ha afectado a nuestro sector también al inicio del 2024. La contratación registró 53.000 m2 en el primer trimestre del año, lo que supone un descenso del 53% respecto al año anterior. En el segundo trimestre esperamos cerrar contrataciones similares a la del primero, aunque sí creemos en una reactivación de la absorción para el último semestre del año, a pesar de que difícilmente lleguemos a las cifras históricas ya que la tasa de disponibilidad es muy baja y no se prevén entregas de grandes proyectos en lo que resta de año.

En cuanto a la inversión, aunque las primeras cifras del año arrojaban cierta preocupación, actualmente hay varias operaciones de volumen en curso, que nos permiten anticipar que el año será bueno. No en vano, desde CBRE hemos notado un especial interés por parte de muchos fondos institucionales que han puesto foco en Valencia, por delante de Madrid y Barcelona este año.

-¿Qué zonas son las más atractivas para los operadores?

-Nuestra firma lleva un control muy exhaustivo del stock logístico, que actualmente se sitúa en 5,7M m2. Tradicionalmente, la zona Centro de Valencia, con Ribarroja y Cheste como ubicaciones más demandadas, es considerada como la zona logística más prime de Valencia que aglutina la mayoría de los proyectos de construcción de naves logísticas. Prueba de ello es que esta zona representa el 35% del stock.

Fuente: CBRE

Otra zona de mucho interés es Almussafes, área de influencia de Ford y Picassent que se ha convertido sin duda en un nuevo polo logístico de Valencia desde la llegada de Amazon en 2021 y la apuesta de varios fondos de inversión por levantar proyectos logísticos de calidad en esta ubicación.

En mayo de 2022, la comunicación de la apuesta de Volkswagen por instalar su gigafactoria de baterías en Sagunto, provocó un aumento de interés de varias empresas por instalarse en esta zona, que llevaba ya unos años creciendo por el atractivo valor del suelo y por la expectativa de la intermodalidad. Esta ubicación será estratégica una vez esté funcionando el Corredor Mediterráneo.

Cómo ya adelantábamos hace unos años en CBRE, el arco marcado por la A-7 Barcelona-Alicante a su paso por Valencia se está convirtiendo en una nueva solución para la ubicación de grandes proyectos de logística. El precio del suelo, algo más económico que en la zona prime de Ribarroja-Cheste ha provocado el desarrollo de varios polígonos que además van a permitir atender la demanda de grandes parcelas, tan deseadas por los logísticos. Poblaciones como Moncada, Bétera y Aldaia se presentan como candidatas a albergar grandes empresas en nuestro mercado. Por último, la reciente comunicación del desbloqueo de la situación jurídico-urbanística de la ZAL de Valencia ha sido muy bien recibida por las empresas que llevan años queriendo instalar su actividad logística en esta ubicación tan privilegiada.

-¿Qué retos tiene por delante el sector en la Comunitat?

-El principal será crear nuevos polígonos que cumplan los requisitos de los usuarios/demandantes y reúnan las condiciones idóneas para la implantación de grandes empresas que generen puestos de trabajo y riqueza a nuestra comunidad. Es muy importante que las grandes compañías que eligen la Comunidad Valenciana por temas tan obvios como la calidad de vida, la retención de talento o la actividad de nuestros puertos, tengan también un apoyo institucional por parte de la Administración, con condiciones atractivas para su implantación en nuestra tierra. La nueva ley Valenciana de suelo y, más concretamente, la constitución de las Entidades de Gestión y Modernización (EGM; regulada en la Ley 14/2018), son un claro ejemplo de profesionalización del sector. Estas entidades se están convirtiendo en un referente en nuestra comunidad y la catalogación de los polígonos está trascendiendo ya a otras CC.AA. La Administración y los desarrolladores de suelo están muy involucrados en esta iniciativa que es ya un referente en el sector industrial-logístico.

Fuente: CBRE

-Una de las tendencias que va cogiendo cada día más fuerza es la incorporación de criterios ESG, ¿qué aportan a los activos logísticos?

-El mundo está en continuo cambio y grandes compañías como la nuestra son responsables de la anticipación, educación e implantación de medidas correctoras de nuestros hábitos y comportamientos en nuestro día a día que permitirán sin duda tener un futuro mejor. Desde CBRE estamos poniendo el foco en transmitir a nuestros clientes la importancia de la incorporación de los criterios ESG a nivel de activo, portfolio y compañía. El primer paso es siempre la realización de una auditoría energética, para identificar las medidas que contribuirían a la reducción de consumos y de emisiones de la operación de las naves, y utilizamos CRREM para el cálculo de la fecha de obsolescencia de los activos en función de su intensidad energética y de emisiones. En esta fase, la colaboración entre la propiedad y el inquilino es crítica dado que a menudo el consumo derivado de la instalación de equipos por parte del inquilino representa una parte importante del consumo y de las emisiones de la nave. Es importante recoger el compromiso de colaboración entre ambas partes en materia de sostenibilidad en las cláusulas verdes de los contratos.

En los espacios de oficinas el certificado de eficiencia energética suele ser el indicador utilizado para evaluar la eficiencia. Más allá de los indicadores energéticos, los sellos BREEAM y LEED evalúan los activos y su grado de sostenibilidad desde una perspectiva más amplia, estableciendo métricas no sólo para medir el impacto en el medioambiente, sino también a escala social y desde una perspectiva de gobernanza. Y finalmente el sello WELL se centra en las medidas que impactan en el bienestar de las personas, y también es un certificado que se implanta en las naves logísticas.