Secciones

Servicios

Destacamos

B. S. | EP

Miércoles, 6 de abril 2022, 01:55

La Campaña de la Renta y Patrimonio, que incluye como principal novedad el alza del impuesto para las rentas a partir de 300.000 euros y para los patrimonios de más de 10 millones, arranca este miércoles 6 de abril.

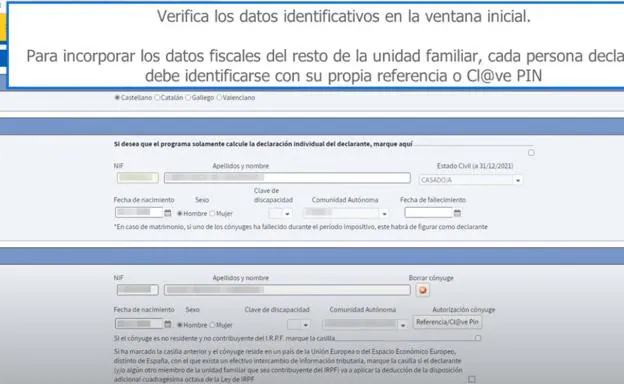

La Campaña de la Renta de este año, que se corresponde con los ingresos obtenidos en 2021, se prolongará entre el 1 y el 30 de junio de manera ordinaria, pero previamente, desde el próximo 6 de abril se podrán presentar ya las primeras declaraciones del IRPF y de Patrimonio a través de Internet, un medio que ya utilizan nueve de cada diez contribuyentes.

Asimismo, desde el próximo 5 de mayo y hasta el 30 de junio la declaración del IRPF se podrá presentar también por teléfono, y entre el 1 y el 30 de junio, coincidiendo con el periodo ordinario de la Campaña, los contribuyentes podrán presentar su declaración en las oficinas de la Agencia Tributaria. Con resultado a ingresar y con domiciliación bancaria, el plazo concluye el 27 de junio.

Este año, como principales novedades, se encuentra en alza de los tramos del Impuesto sobre la Renta de las Personas Físicas (IRPF) para las rentas más altas, las ayudas para las personas afectadas por el volcán de La Palma y la mayor vigilancia de las inversiones en criptomonedas

Hacienda ha aumentado la vigilancia sobre las inversiones en criptomonedas para evitar la evasión y el fraude fiscal. Por este motivo, se ha introducido un apartado para identificar los saldos de monedas virtuales, que hasta ahora debían incluirse en el apartado genérico de 'Demás bienes y derechos de contenido económico'.

Así, los poseedores de monedas virtuales como el bitcoin tienen que cumplir, como el resto de los contribuyentes del país, con las obligaciones del impuesto sobre la renta de las personas físicas (IRPF). De hecho, debido al auge que están teniendo estos activos, la Agencia Tributaria ha decidido este año incluir en el modelo un apartado que sirve para identificar los saldos de monedas virtuales y que hasta ahora debían incluirse en el apartado genérico de demás bienes y derechos de contenido económico.

Así, lo novedoso no es tener que declarar estas criptomonedas, sino que haya un apartado específico para hacerlo. En concreto, en el apartado «Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales »consignando en la casilla [1626] la clave 0, que corresponde a «Monedas virtuales».

Deben rellenarlas todos aquellos contribuyentes que hayan realizado operaciones de compra y venta de criptomonedas, afectándoles en que tributarán por el resultado obtenido de estas operaciones.

El simple hecho de comprar una criptomoneda no implica que deba declararse este movimiento en la renta ni en ningún otro impuesto a fecha actual. La obligación de declarar en este caso concreto es cuando existe una variación patrimonial, es decir, cuando se intercambian criptomonedas (que se consideran permutas).

Publicidad

Publicidad

Te puede interesar

Circula sin dos ruedas, en sentido contrario y triplica la tasa de alcohol

El Norte de Castilla

Publicidad

Publicidad

Destacados

Esta funcionalidad es exclusiva para suscriptores.

Reporta un error en esta noticia

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.