ERTE y Renta: qué hacer si se han tenido ingresos indebidos del SEPE en 2020

Hay que comprobar el borrador porque existen diferencias si se conoce la cantidad cobrada indebidamente o si se desconoce

LP.ES

Martes, 6 de abril 2021, 14:46

La Declaración de la Renta 2020 llega con importantes novedades para los afectados por un ERTE, en especial para aquellos a los que se les aplicó un ERTE parcial con reducción de jornada, que que han contado durante el ejercicio con dos pagadores. En estos casos, es importante tener claro que una parte del salario lo paga la empresa, con su correspondiente retención del IRPF, y la otra el SEPE, con una retención mínima. Por lo tanto, hay dos pagadores y si se superan los 14.000 euros entre el salario percibido y la ayuda del SEPE durante el tiempo que dure el ERTE, y esta segunda supera los 1.500 euros, existirá obligación de realizar la Declaración de la Renta.

En cuanto al resultado, la clave está en la retención del IRPF. Normalmente, cuando se aplica una retención, la Declaración no sale a pagar. En estos casos, sin embargo, la parte que paga el SEPE no tiene retención o el porcentaje es mínimo. En este sentido, el SEPE explica que «es poco probable la retención a cuenta dado que los importes previstos de prestación no alcanzan el mínimo exigido por las normas tributarias para la aplicación de la retención».

Por lo tanto, es muy probable que la cantidad que no se ha retenido tenga que ser abonada. Los afectados, sin embargo, pueden pedir a la empresa que se les aplique una retención superior para compensar la cantidad no retenida.

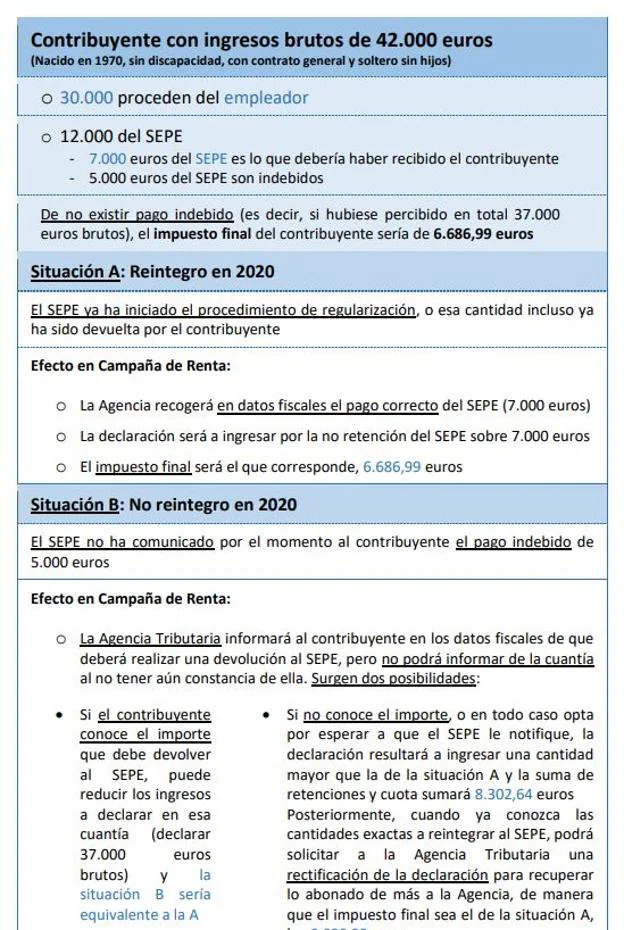

Qué hacer si ha habido cobros indebidos del SEPE

Una vez cobrada la prestación por ERTE, del importe total que ha obtenido debe efectuar la devolución de cantidades que se han percibido en exceso (REINTEGROS)

Los Técnicos del Ministerio de Hacienda (Gestha) advierten de los casos de trabajadores con cobros indebidos por parte del SEPE, pero que no pudieron regularizar su situación hasta este 2021. Para los que hayan tenido que devolver parte de la prestación, aconsejan comprobar que el borrador, que se puede descargar por Internet desde el 7 de abril, no incluya la cantidad de más pagada por el SEPE.

Si la devolución de cantidades percibidas en exceso se ha producido en 2020, el SEPE comunicará a la Agencia Tributaria las cantidades efectivamente satisfechas, que son las que figuran en los datos fiscales de su declaración de IRPF 2020.

La cantidad a declarar por este concepto figurará correctamente, por lo que no será necesario efectuar ninguna modificación en su declaración.

• Si la devolución de cantidades percibidas en exceso en 2020 se ha producido o se va a producir en 2021:

En este caso el SEPE habrá comunicado a la Agencia Tributaria una cantidad mayor de la que finalmente va a percibir el contribuyente, que en el momento de presentar su declaración de IRPF puede dar lugar a diferentes situaciones:

- Si el contribuyente antes de presentar su declaración conoce que debe efectuar el reintegro y el importe de esas cantidades cobradas en exceso, deberá incorporar en Renta WEB como rendimiento de trabajo, la diferencia entre la cantidad inicialmente percibida y el importe regularizado a devolver al SEPE, y esa diferencia es la que se incluirá como rendimiento integro de trabajo personal.

- Si el contribuyente antes de presentar su declaración desconoce que debe efectuar el reintegro y el importe de esas cantidades cobradas en exceso, y presenta su declaración, en ese caso incorporará como rendimiento íntegro de trabajo personal las cantidades inicialmente percibidas.

Posteriormente, una vez el SEPE le comunique el inicio de un procedimiento de reintegro y fijadas las cantidades a devolver (reintegros), deberá presentar una solicitud de rectificación de autoliquidación, a fin de que por la AEAT se proceda a la devolución del impuesto correspondiente a esas cantidades que ha debido reintegrar.

Las situaciones que se darán en los distintos supuestos se pueden apreciar en el siguiente ejemplo.

En total, de los millones de trabajadores que estuvieron en ERTE el pasado año, 327.000 serán nuevos contribuyentes, según datos de la Agencia Tributaria. Para hacer frente a estos pagos, Hacienda permitirá fraccionarlos en un periodo de seis meses (entre julio y diciembre) y sin cargo de intereses.

Deducción por maternidad

Otra derivada de los ERTE impactará de lleno en la deducción por maternidad de hasta los 1.200 euros anuales para las madres con hijos menores de tres años que realizan una actividad económica. Este año, aquellas que hayan estado en ERTE de suspensión no tendrán derecho a esta deducción. Una exclusión que no aplica en los ERTE de reducción de jornada o a tiempo parcial.

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.