El recargo y la multa por presentar la Declaración de la Renta fuera de plazo

El 30 de junio finaliza la Campaña de la Renta 2021, la que se presenta en 2022

REDACCIÓN

VALENCIA

Miércoles, 29 de junio 2022, 13:44

El 30 de junio concluye el plazo para presentar la Declaración de la Renta 2021, si te ha salido a devolver, porque si debes ingresar el plazo acabó el día 27. ¿Qué pasa si no las has presentado a tiempo? ¿Hay alguna multa directa? ¿Cómo actúa la Agencia Tributaria? ¿Pueden embargar el dinero? Existen varios supuestos, con cuantías diferentes, en función de si se ha producido requerimiento previo o no, y en función del daño que se haya podido producir a la Hacienda pública.

Sin requerimiento de Hacienda

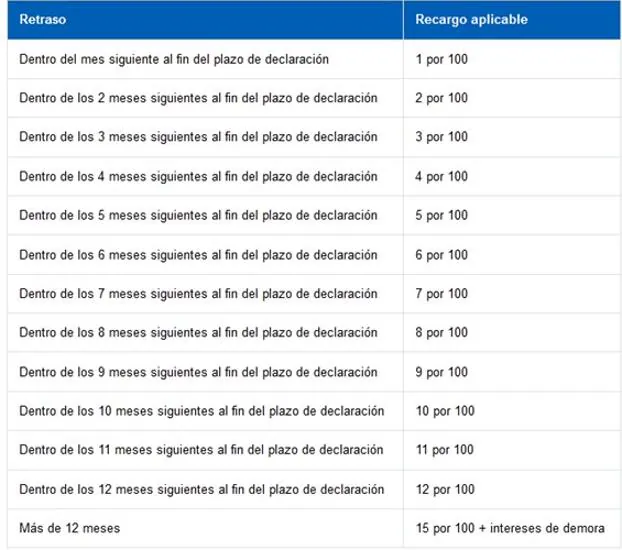

Con efectos desde el 11 de julio de 2021, hubo un cambio que afecta a las declaraciones de la Renta que se presentan en 2022: los porcentajes de recargo que establece el artículo 27.2 de la Ley General Tributaria por la presentación de declaración extemporánea sin requerimiento previo se reducen. Es decir, que si ha acabado el plazo pero Hacienda no te ha enviado aún un requerimiento, te pueden cobrar un recargo que varía en función del tiempo que tardes en subsanarlo.

AEAT explica que deberá tenerse en cuenta que, con excepción de los supuestos de declaración complementaria anteriormente comentados dentro de «Supuestos específicos del IRPF de este apartado sobre declaraciones complementaria, los ingresos correspondientes a las declaraciones que se presenten voluntariamente con posterioridad al término del plazo de declaración sin requerimiento previo de la Administración tributaria al respecto, tendrán un recargo de cuantía variable en función del retraso, con exclusión de las sanciones que, en otro caso, hubieran podido exigirse.

Los recargos aplicables son los siguientes:

El recargo será un porcentaje igual al 1 por 100 más otro 1 por 100 adicional, por cada mes completo de retraso con que se presente la autoliquidación o declaración respecto al término del plazo establecido para la presentación e ingreso.

Recargos especificados en el Manual Práctico de la Renta.

AGENCIA TRIBUTARIA

Dicho recargo excluye las sanciones que hubieran podido exigirse y los intereses de demora devengados hasta la presentación de la autoliquidación o declaración.

Si la presentación de la autoliquidación o declaración se efectúa una vez transcurridos 12 meses desde el término del plazo establecido para la presentación, el recargo será del 15 por 100 y excluirá las sanciones que hubieran podido exigirse.

En estos casos, se exigirán los intereses de demora por el período transcurrido desde el día siguiente al término de los 12 meses posteriores a la finalización del plazo establecido para la presentación hasta el momento en que la autoliquidación o declaración se haya presentado.

No obstante, no se exigirán los recargos si el obligado tributario regulariza, mediante la presentación de una declaración o autoliquidación correspondiente a otros períodos del mismo concepto impositivo, unos hechos o circunstancias idénticos a los regularizados por la Administración, y concurren las circunstancias previstas en el apartado 2 del artículo 27 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

La falta de ingreso en plazo del 60 por 100 del importe de la deuda (de la primera fracción) determina el inicio del periodo ejecutivo para el importe total autoliquidado (el 100 por 100 de la deuda).

Si hay requremiento la sanción es mucho mayor. El recargo variará entre el 50% y el 150% de la cifra a pagar, dependiendo de la gravedad de la situación.

a) Leve:

Cuando la base de la sanción no supere 3.000 euros, exista o no ocultación.

Cuando la base de la sanción supere los 3.000 euros y no exista ocultación.

Sanción: multa pecuniaria proporcional del 50%.

b) Grave:

- Cuando la base de la sanción sea superior a 3.000 euros y exista ocultación.

- Cualquiera que sea la cuantía de la base de la sanción, cuando:

- Se hayan utilizado facturas, justificantes o documentos falsos o falseados, sin que sea constitutivo de medio fraudulento.

- La incidencia de la llevanza incorrecta de los libros o registros sea superior al 10% e inferior o igual al 50% de la base de la sanción.

- Se dejen de ingresar cantidades retenidas o ingresos a cuenta repercutidos, cuando dichas cantidades no superen el 50% de la base de la sanción.

No obstante lo anterior, siempre será leve cuando el ingreso se haya producido en una autoliquidación posterior sin cumplir los requisitos del artículo 27 de la LGT (identificación del periodo al que se refieren conteniendo únicamente los datos relativos a dicho periodo).

Sanción: multa pecuniaria proporcional del 50% al 100%, que se graduará atendiendo a los criterios de comisión repetida de infracciones tributarias y de perjuicio económico para la Hacienda Pública.

c) Muy grave:

- Cuando se hubieran utilizado medios fraudulentos.

- Dejar de ingresar cantidades retenidas o ingresos a cuenta repercutidos, cuando dichas cantidades superen el 50% de la base de la sanción.

Sanción: multa pecuniaria proporcional del 100% al 150%, que se graduará atendiendo a los criterios de comisión repetida de infracciones tributarias y de perjuicio económico para la Hacienda Pública.

Vídeo. Hacienda devolverá 11.122 millones en la Campaña de la Renta

Podremos reducir la sanción un 30% si aceptamos y no recurrimos (esto se conoce como «reducción por conformidad»), y un 25% si pagamos dentro del llamado periodo voluntario que nos indique la notificación emitida por la Administración (conocida como «reducción por pago»).

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.