Hacienda activa la página web para pedir el cheque de 200 euros para alimentos: así puedes solicitarlo

La ayuda se podrá solicitar entre el 15 de febrero y el 31 de marzo y en caso de ser aceptada se ingresará automáticamente el dinero en la cuenta bancaria indicada | Dos colectivos, exentos de esta medida

redacción / EP

Sábado, 7 de enero 2023

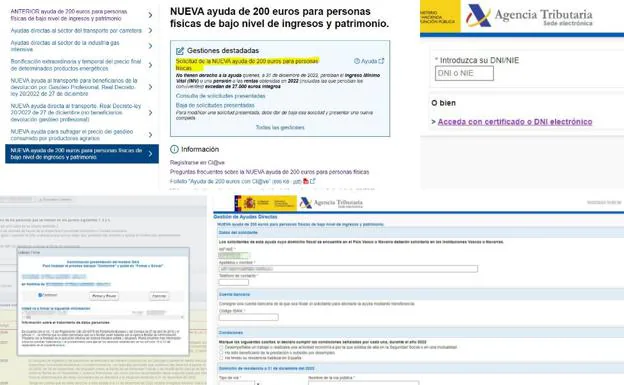

El Gobierno de Pedro Sánchez ha movido cielo y tierra para intentar que la subida imparable de precios no afecte al bolsillo de unos ciudadanos que en este 2023 tienen varias citas electorales. La bonificación de 20 céntimos en el precio de la gasolina, la rebaja del IVA en alimentos básicos y ahora un nuevo cheque de 200 euros que podrán recibir millones y millones de personas. Tras concluir la Navidad, la Agencia Tributaria ha procedido a activar la página web en la que se podrá solicitar, próximamente, esta nueva ayuda que se certifica en un pago único por parte de Hacienda. Los posibles beneficiarios de la nueva ayuda contarán con un mes y medio para realizar la solicitud, concretamente entre el 15 de febrero y el 31 de marzo, por lo que ahora la web activada es meramente informativa.

Si buscas información sobre qué hay que hacer, cómo acceder y cómo sobreponerte a los problemas iniciales de acceso, te recomendamos acceder a la noticia 'Cómo rellenar el formulario para pedir la ayuda de 200 euros, paso a paso: guía práctica para sobrevivir a la web de Hacienda'.

Quién la puede pedir

La ayuda está dirigida para rentas inferiores a 27.000 euros anuales y con un patrimonio no superior a 75.000. Además, este cómputo de ingresos y patrimonio se realizará con fecha a 31 de diciembre. En caso de matrimonio o pareja de hecho, será el cómputo conjunto, así como el de los menores y ascendientes que residan en el mismo hogar. Para ser beneficiario, también se debe tener la residencia habitual en España a 31 de diciembre.

Otro requisito para percibir esta ayuda será el de que durante 2022 se haya tenido que realizar una activdad por cuenta propia o ajena por la que se ha estado dado de alta en la Seguridad Social o mutualidad, o haber cobrado una prestación o subsidio por deesempleo. Es decir, que la puede percibir todas aquellas personas que durante el último año completo hayan sido asalariados, autónomos o desempleados.

Excluidos de la ayuda

Sin embargo, este cheque no será accesible para quienes cobran el IMV o los que perciban pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado.

Tampoco quienes perciban prestaciones análogas a las anteriores reconocidas a los profesionales no integrados en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social mencionado.

Del mismo modo, quedan excluidos del derecho a esta ayuda, independientemente de la valoración del patrimonio neto, las personas beneficiarias individuales cuando, durante 2022, fuesen administradores de derecho de una sociedad mercantil que no hubiese cesado en su actividad a 31 de diciembre de 2022, o fuesen titulares de valores representativos de la participación en fondos propios de una sociedad mercantil no negociados en mercados organizados.

Dónde se solicita

En el formulario en la sede electrónica de la Agencia Tributaria deberá figurar necesariamente la cuenta bancaria del titular de la solicitud en la que se desee que se realice el abono, ya que estos 200 euros se recibirán mediante transferencia bancaria en un pago único.

El real decreto-ley, publicado en el Boletín Oficial del Estado (BOE), especifica, además, que en el caso de que la solicitud sea rechazada, se notificará al solicitante una propuesta de resolución denegatoria, en la que se le indicarán los datos necesarios para consultar los motivos de la denegación en la sede electrónica de la Agencia Tributaria.

Entonces, el solicitante dispondrá de un plazo de 10 días, a contar desde el día siguiente a la notificación de la propuesta de resolución denegatoria, para alegar y presentar los documentos y justificantes que considere pertinentes.

Según explica el Ejecutivo, transcurrido un plazo de un mes, a contar desde el día siguiente a la notificación de la citada propuesta, sin la presentación de alegaciones, documentos o justificantes, se producirá la finalización del procedimiento en los términos de la propuesta denegatoria, sin necesidad de resolución expresa de la Administración. Y, transcurrido el plazo de tres meses desde la finalización del plazo de presentación de la solicitud sin haberse efectuado el pago ni haberse notificado una propuesta de resolución denegatoria, la solicitud podrá entenderse desestimada.

Contra esta desestimación presunta se podrá interponer recurso de reposición y reclamación económico-administrativa, en los términos previstos en la Ley General Tributaria.

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.