En qué casilla de la Renta se ponen las criptomonedas

Desde la pasada declaración del IRPF las monedas virtuales deben tributarse

N. Ortega

Valencia

Miércoles, 12 de abril 2023

Las criptomonedas o monedas virtuales deben declararse en el Impuesto sobre la Renta de las Personas Físicas (IRPF) como cualquier otra divisa ya que, según la Agencia Tributaria, «a efectos fiscales son considerados como bienes inmateriales con contenido económico».

En el caso de las monedas virtuales (criptomonedas) el sujeto pasivo debe declarar en el Impuesto sobre el Patrimonio el saldo de cada moneda virtual diferente de la que sea titular a la fecha del devengo, es decir, a 31 de diciembre de cada año, valorándose a precio de mercado en la citada fecha, es decir, por su valor equivalente en euros a dicha fecha.

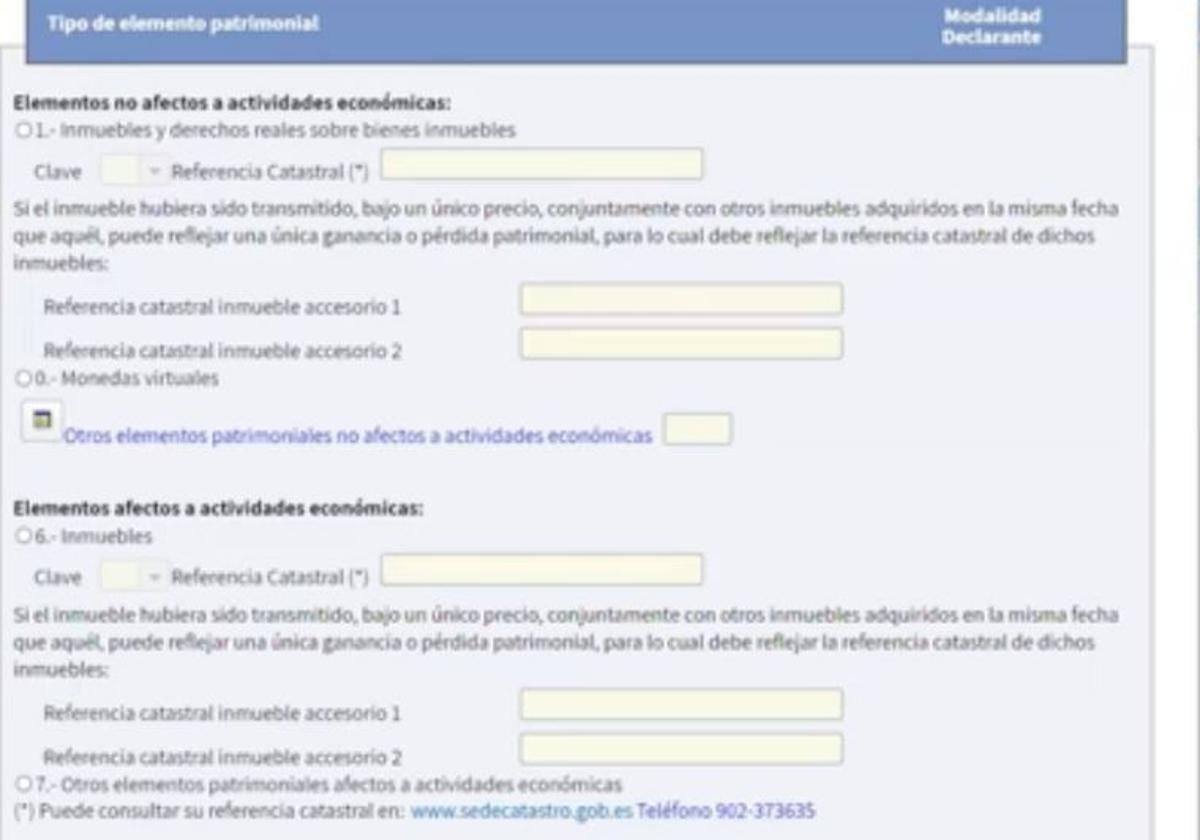

La Agencia Tributaria incluyó ya en la Declaración de la Renta del año pasado una casilla específica donde los contribuyentes han de incluir las ganancias y pérdidas patrimoniales derivadas de las compras y ventas de las monedas digitales que poseen.

Las casillas claves de las criptomonedas en la Renta

Para hacer la Declaración de la Renta en España, los movimientos con criptomonedas se consideran generalmente ganancias y pérdidas patrimoniales. Según explica el Manual de la Renta de la Agencia Tributaria, la casilla correcta está en el apartado «Ganancias y pérdidas patrimoniales derivadas de transmisiones de otros elementos patrimoniales« (se puede acceder a través de Renta Web desde 'Apartados, en la parte superior izquierda) consignando en la casilla [1626] la clave 0, que corresponde a «Monedas virtuales» .

A continuación hay que ir al apartado 'Fechas y valores de transmisión y adquisición' y completar la casilla 1631 para determinar el tipo de transmisión (intervivos onerosa), así como las fechas y el valor tanto de transmisión como de adquisición.

Operaciones múltiples

En el caso de que haya más de una transmision, habría que repetir de nuevo la operación en la casilla 'Elemento patrimonial', al que se accede desde la parte superior de la pantalla. El número máximo de operaciones es 25, aunque si ha habido múltiples operaciones (como puede suceder en el caso de traders) se pueden agrupar las operaciones (hacer un agregado de operaciones), aunque antes de hacerlo es conveniente consultar con AEAT.

Noticia Relacionada

Guía para hacer la declaración de la Renta

El importe de las ganancias o pérdidas patrimoniales que se pongan de manifiesto en las transmisiones de las monedas virtuales a cambio de dinero, constituyen renta del ahorro conforme a lo previsto en el artículo 46. b) de la Ley del IRPF y se integran y compensan en la base imponible del ahorro en la forma y con los límites establecidos en el artículo 49 de la misma Ley.

Cómo tributan las monedas virtuales

La Agencia Tributaria explica que «la venta de monedas virtuales a cambio de euros u otras monedas de curso legal, realizada al margen de una actividad económica, dará lugar a una ganancia o pérdida patrimonial cuyo importe vendrá determinado por la diferencia entre los respectivos valores de transmisión y de adquisición. La ganancia o pérdida patrimonial deberá determinarse, para cada operación de venta de cada tipo de criptomoneda, por la diferencia que exista entre el importe de euros obtenidos en la venta (salvo que sea inferior a su valor normal de mercado en la fecha de la venta, en cuyo caso prevalecerá este último) y su importe de adquisición en euros, determinado, en su caso, aplicando el tipo de cambio a euros de la divisa vigente en la fecha de adquisición de la criptomoneda objeto de la venta, teniendo en cuenta los gastos y tributos que se originan por la realización de dichas operaciones, y a los que se refiere el artículo 35 de la Ley del IRPF, siempre que guarden relación directa con las mismas y sean satisfechos por el contribuyente».

Consulta el Manual de la Renta 2022: todas las casillas

Si no puedes ver correctamente el archivo, puedes ver y descargar el manual de la Renta en la web de la Agencia Tributaria.

Qué son las criptomonedas: cómo funcionan y tipos

Bajo el término «monedas virtuales» («criptomonedas») se incluyen diversas categorías como son los bitcoins (la más conocida y popular) y otras monedas alternativas al margen de éstos (que se denominan genéricamente «altcoins»), todas ellas bajo el común denominador de crearse con una base «criptográfica» (sistema que protege la información y las comunicaciones mediante algoritmos que las hace seguras e inmutables) y de operar de forma independiente en sus propias redes DLT (tecnología de registro distribuido o blockchain) lo que permite un registro público de todas las transacciones que se realizan con la correspondiente moneda virtual, hasta las más recientes como el stablecoins (que son monedas virtuales diseñadas para reducir la volatilidad que se da en el bitcoin u otras criptomonedas, al estar vinculadas al valor de una o más monedas legales -como el dólar o el euro-, a bienes materiales como el oro o los inmuebles, o a otra criptomoneda o estar controladas mediante algoritmos que permiten mantener un precio estable) y, en general, los denominados «tokens» de pago que, a diferencia de las anteriores (bitcoins o altcoins), no tienen su propia DLT o cadena de bloques por lo que requieren otra plataforma DLT (no propia) para funcionar. Así por ejemplo Ethereum es una de las plataformas que permite que personas o entidades puedan crear sus propias monedas virtuales para financiar proyectos.

La financiación de proyectos a través de estas plataformas se produce, en la actualidad, principalmente a través de las denominadas «ofertas iniciales de criptomonedas » o ICOs (Initial Coin Offering, acrónimo que evoca la expresión IPO o Initial Public Offering, utilizada en relación con procesos de salida a bolsa),

No obstante, la expresión ICO puede hacer referencia tanto a la emisión propiamente dicha de criptomonedas como a la emisión de derechos de diversa naturaleza generalmente denominados «tokens».

RENTA 2023

- Así funciona el simulador de la Renta, paso a paso: ¿te sale a pagar o a devolver en 2023?

- Renta 2022: Guía para hacer la Declaración del IRPF en 2023 si cobras el IMV

- El calendario de la Declaración de la Renta de este año

- La nueva sección de la Declaración de Renta 2022 que no debes pasar por alto

El término token («ficha» podría ser la traducción al español) es más amplio que el de criptomonedas pues puede utilizarse no solo como medio de pago sino para otros usos diversos al convertir cualquier derecho en activo digital fungible y negociable. Un token puede representar una moneda, pero también una propiedad, una acción, un activo financiero, etc. De ahí que actualmente se hable de criptoactivos.

Comentar es una ventaja exclusiva para suscriptores

¿Ya eres suscriptor?

Inicia sesiónNecesitas ser suscriptor para poder votar.